信息中心

Information Center

智飞生物业绩爆增 靠代理产品半年赚钱超3年总收入

发布时间2018-08-15 | 点击率:

智飞生物业绩爆发式增长 靠代理产品半年赚到的钱比过去三年总和还多

智飞生物收入大幅增长同样依靠的是得力的营销推广。

获得国内独家代理两个HPV疫苗产品的智飞生物(300122.SZ)今年上半年业绩实现爆发式增长,公司产品结构遭遇颠覆。

根据半年报,智飞生物今年上半年实现营收20.72亿元,同比增长365%;实现净利润6.82亿元,同比增长297%。

无论从业绩规模还是从增长速度来看,今年上半年智飞生物都可谓是走上巅峰:收入规模比过去两个年度加起来还要高出近3亿元,盈利规模则与过去三个年度之和基本相当,业绩增长速度也是罕见的翻倍式增长。

这得益于智飞生物在售产品线的丰富尤其是代理产品的迅速放量。公司报告期内总共在售11个产品,其中自主产品和代理推广产品分别有5个,自主产品包括全球独家的AC-Hib三联疫苗、ACYW135流脑多糖疫苗、AC结合疫苗、b型流感嗜血杆菌结合疫苗和微卡,代理产品包括默沙东的四价HPV疫苗、23价肺炎多糖疫苗、灭活甲肝疫苗以及今年新增的九价HPV疫苗、五价轮状病毒疫苗,公司还协议推广浙江普康的冻干甲肝疫苗。

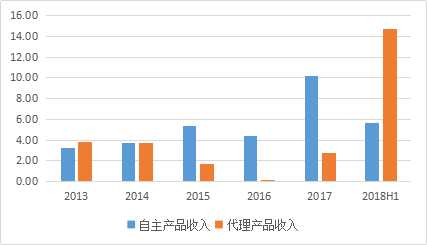

细分来看,智飞生物上半年自主产品实现收入约5.63亿元,代理产品实现收入近14.70亿元,这是公司代理产品销售规模在2015年之后再次超越自主产品销售规模,且超越幅度明显,代理产品占公司收入的比重超过70%,公司产品结构出现大翻转。

智飞生物自主产品和代理产品收入情况(亿元)资料来源:Wind

智飞生物的代理产品收入大幅增长的主要原因系去年11月获得独家代理权的默沙东的四价HPV疫苗在今年迎来放量增长。半年报数据显示,今年上半年四价HPV疫苗批签发量达262万支,并已在全国29个省级单位中标。西南证券预测,今年上半年四价HPV疫苗的销量约为180万支,国信证券预估销售额约为13亿元左右。

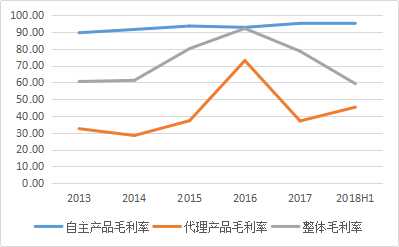

值得注意的是,随着智飞生物的产品结构从以自主产品为主转换成以代理产品为主之后,公司的盈利能力出现明显下降,毛利率从去年的78.54%下降近20个百分点至今年上半年的59.20%,恢复至2013年和2014年的水平,而这两年公司代理产品收入均略高于自主产品收入。

智飞生物自主产品和代理产品毛利率情况(%)资料来源:Wind

这主要是二者差异明显的毛利率所导致。以今年上半年为例,自主产品的毛利率高达95.59%,而代理产品的毛利率仅有45.24%,还不到自主产品的一半。随着四价HPV疫苗迎来放量,使得代理产品的营收占比迅速提高,并推动公司营业成本今年上半年同比增长近24倍,由此导致公司整体毛利率出现大幅下降。

另外,智飞生物收入大幅增长同样依靠的是得力的营销推广。今年上半年,公司销售费用达2.94亿元,同比暴增175%。以大幅增长的营业成本和销售费用为核心的成本支出也在一定程度上压缩了利润空间,这也使得公司净利增速低于收入增速。

还需值得一提的是,智飞生物今年还新代理了默沙东的九价HPV疫苗和五价轮状病毒疫苗,目前分别在5个、2个省级单位中标,其中九价HPV疫苗今年上半年批签发数量为6022支,而五价轮状病毒疫苗尚无批签发数据。这两大产品和四价HPV疫苗将成为智飞生物未来重要的业绩增长点,尤其是HPV疫苗将独秀于林。

根据采购协议,智飞生物今年需要采购默沙东的四价HPV疫苗13.72亿元;按照公司上半年代理产品45%的毛利率,意味着该产品全年销售额约为25亿元,按照798元/支的中标价,全年销量则需要达到310万支。

但在诸多机构看来,四价HPV疫苗实际销量将远超上述数据。如东吴证券预测该产品全年销量有望实现500万支,全年的销售额将突破40亿元;申万宏源证券则预计全年销量在450万支,贡献约9亿元净利润。

九价HPV疫苗适用于16至26岁女性接种,和四价HPV疫苗实现16至45岁的人群覆盖,这将对国内进口的2价疫苗形成压制。东吴证券推断,九价HPV疫苗未来将有3000万支的存量市场空间,按照目前中标的省份中1298元/支左右的中标价格,其市场空间达到390亿元。

随着两大HPV疫苗等产品持续放量,代理产品对智飞生物的业绩贡献将大概率继续维持在高位,相应地公司毛利率则会继续下降,公司“自主产品为主,代理产品为辅”的经营策略或将持续遭遇颠覆。

不过,HPV疫苗也有可能受到默沙东产能的限制,尤其是九价HPV疫苗,此前其在香港就受到限供。在默沙东产能未显著提高的情况下,缺货断供恐将难以避免,即便是拥有巨大的市场空间,未来一段时期内九价HPV疫苗对智飞生物的业绩贡献也将受到较大限制。同时,四价HPV疫苗也会受到国内批签发速度的影响,能否超预期也存在不确定性。

在资本市场上,智飞生物今年继续受到追捧,上半年股价累计涨幅超过60%。伴随着股价不断走高,公司第二大股东吴冠江也开始进行收割,其自4月底到5月之间合计减持约4494万股,套现金额超过19亿元。

进入下半年后,智飞生物股价继续走高,并在7月中旬创下53.92元/股的历史峰值,但随后受行业疫苗事件影响,股价出现回调。8月14日,公司股价并未因公司翻倍的业绩增长而出现上涨,反而下跌1.71%,报收40.74元/股,市值650亿元,这相较于此前的峰值已蒸发超过210亿元。

来源: 界面 梁昌均